Adaptarse a la CSRD, el nuevo estándar de sostenibilidad

La CSRD, una realidad a partir de 2025

A partir de 2025, todas las empresas que operan en la Unión Europea estarán obligadas a cumplir con la Directiva de Reporte de Sostenibilidad Corporativa (CSRD). Esta normativa exige que las organizaciones, grandes y pequeñas, reporten de manera detallada sobre su impacto ambiental, social y de gobernanza (ESG). Las empresas deberán alinearse con los Estándares Europeos de Reporte de Sostenibilidad (ESRS) y adoptar el concepto de doble materialidad, evaluando tanto los riesgos financieros relacionados con la sostenibilidad como los efectos de sus actividades en la sociedad y el medio ambiente.

¿Qué es la CSRD y en qué se diferencia de la NFRD?

La CSRD reemplaza a la antigua Directiva de Reporte No Financiero (NFRD), ampliando el número de empresas obligadas a reportar. Ahora, más de 50.000 organizaciones en la UE deberán cumplir con estos estándares, incluyendo PYMES cotizadas y empresas no europeas que operan en el territorio.

Principales diferencias entre CSRD y NFRD:

- Alcance: La CSRD afecta a más empresas, incluyendo PYMES y entidades internacionales.

- Contenido del reporte: Introduce el uso obligatorio de los ESRS, proporcionando un marco estandarizado.

- Doble materialidad: Es un requisito obligatorio para evaluar tanto los impactos financieros como los ambientales y sociales.

- Auditoría y verificación: Se requiere auditoría externa de los reportes de sostenibilidad.

- Formato: Los informes deben presentarse en un formato electrónico estandarizado (ESEF).

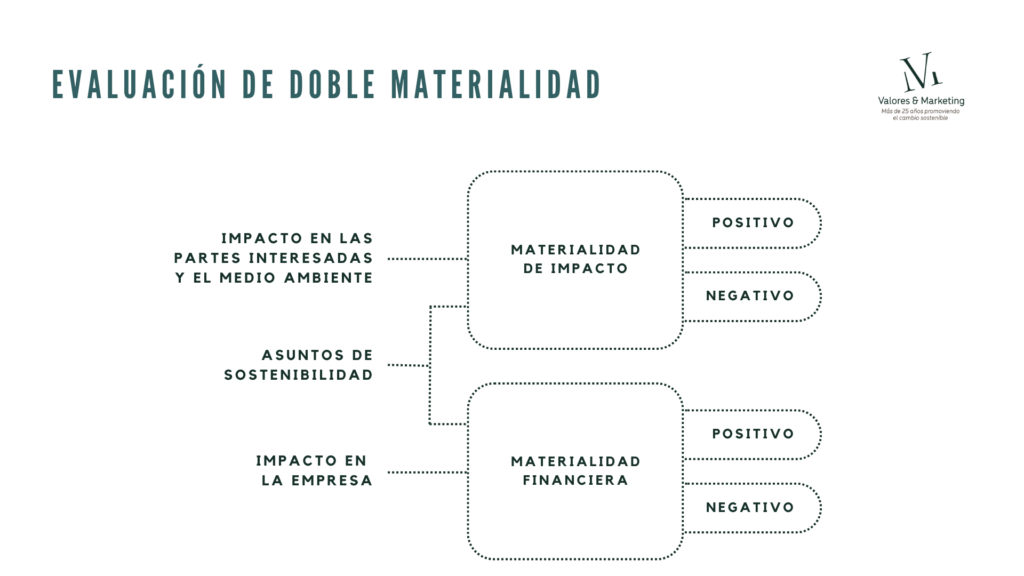

Doble Materialidad: Un enfoque integral de la sostenibilidad

La doble materialidad es un concepto central dentro de la CSRD y redefine cómo las empresas deben abordar la sostenibilidad en sus operaciones. Se trata de un enfoque que obliga a las organizaciones a evaluar y reportar tanto el impacto que las cuestiones de sostenibilidad tienen sobre sus resultados financieros (materialidad financiera) como el impacto que sus actividades tienen en el medio ambiente y la sociedad (materialidad de impacto).

- Materialidad financiera: Este aspecto se enfoca en cómo los factores ambientales, sociales y de gobernanza (ESG) afectan directamente el valor financiero de la empresa. Por ejemplo, el cambio climático puede influir en los costos operativos, la escasez de recursos naturales puede afectar la cadena de suministro y los problemas de derechos humanos pueden dañar la reputación corporativa, impactando así la rentabilidad y el valor a largo plazo.

- Materialidad de impacto: Va más allá de las finanzas para considerar cómo las actividades de la empresa afectan el entorno y las comunidades en las que opera. Esto incluye evaluar el impacto de las emisiones de carbono, la contaminación del agua, la pérdida de biodiversidad, el uso de recursos naturales y las condiciones laborales. La materialidad de impacto pone de relieve las externalidades generadas por la empresa, obligándola a asumir la responsabilidad de su influencia directa en el entorno y la sociedad.

La aplicación de la doble materialidad en la CSRD implica que las empresas no solo deben identificar y gestionar los riesgos y oportunidades financieros relacionados con la sostenibilidad, sino también evaluar y mitigar su impacto en el mundo exterior. Este enfoque asegura que las decisiones empresariales estén alineadas tanto con los objetivos internos de la compañía como con las expectativas de sostenibilidad global.

Este enfoque obliga a las organizaciones a ser más transparentes y a proporcionar a inversores, reguladores y otras partes interesadas una visión clara y completa de su desempeño en sostenibilidad. Al hacerlo, las empresas no solo cumplen con los requisitos normativos, sino que también mejoran su resiliencia frente a los desafíos y aprovechan las oportunidades derivadas de la transición hacia una economía más verde.

Indicadores ESRS: Estandarización del reporte de sostenibilidad

Los Estándares Europeos de Reporte de Sostenibilidad (ESRS) son un conjunto de normas y directrices esenciales para las empresas que deben cumplir con la CSRD. Estos indicadores proporcionan un marco estandarizado para la divulgación de información sobre sostenibilidad, permitiendo que los informes de las empresas sean claros, consistentes y comparables a nivel europeo e internacional.

Los ESRS están estructurados en tres categorías principales que reflejan los pilares de la sostenibilidad:

- Indicadores Medioambientales (ESRS-E): Estos indicadores se enfocan en medir el impacto de las actividades empresariales en el medio ambiente. Incluyen aspectos como:

- Cambio climático: Evaluación de las emisiones de gases de efecto invernadero, estrategias de mitigación y adaptación al cambio climático.

- Uso de recursos naturales y economía circular: Gestión eficiente de los recursos, reciclaje, reutilización de materiales y reducción de residuos.

- Biodiversidad y ecosistemas: Protección y restauración de la biodiversidad, minimización del impacto sobre los hábitats naturales.

- Contaminación ambiental: Reducción de la contaminación del aire, agua y suelo, y gestión adecuada de sustancias peligrosas.

- Indicadores Sociales (ESRS-S): Estos estándares miden el impacto de las empresas en las personas y las comunidades, tanto dentro como fuera de la organización:

- Fuerza laboral: Derechos de los trabajadores, condiciones laborales seguras, igualdad de género, diversidad e inclusión.

- Impacto en la cadena de suministro: Respeto a los derechos laborales y humanos, prevención del trabajo infantil y forzado.

- Relaciones con las comunidades locales: Asegurar que las operaciones empresariales respeten y apoyen el desarrollo sostenible de las comunidades.

- Derechos de los consumidores: Protección del consumidor, prácticas de marketing ético y seguridad de productos y servicios.

- Indicadores de Gobernanza (ESRS-G): Estos estándares se centran en cómo las empresas son gestionadas y cómo se toman las decisiones estratégicas:

- Ética empresarial y transparencia: Políticas anticorrupción, protección de los denunciantes y conductas empresariales responsables.

- Gobernanza corporativa: Estructura del consejo de administración, políticas de remuneración y control interno.

- Relaciones con los proveedores: Evaluación de riesgos en la cadena de suministro, pagos justos y cumplimiento de normativas internacionales.

Implementar los ESRS permite a las empresas:

- Evaluar y gestionar su impacto en la sostenibilidad de manera estructurada, identificando áreas clave de mejora y actuación.

- Alinear sus operaciones con las expectativas regulatorias y de los inversores, asegurando que sus reportes sean claros, verificables y estandarizados.

- Adoptar la doble materialidad para comprender cómo los factores ESG afectan su negocio y cómo sus actividades influyen en el entorno y la sociedad.

- Fomentar la transparencia y la responsabilidad corporativa, ayudando a construir confianza y credibilidad con las partes interesadas y los consumidores.

La adopción de estos estándares no solo es una obligación legal, sino una oportunidad estratégica para las empresas que buscan liderar en sostenibilidad, ser más resilientes y competitivas en un mercado que valora cada vez más las prácticas empresariales responsables.

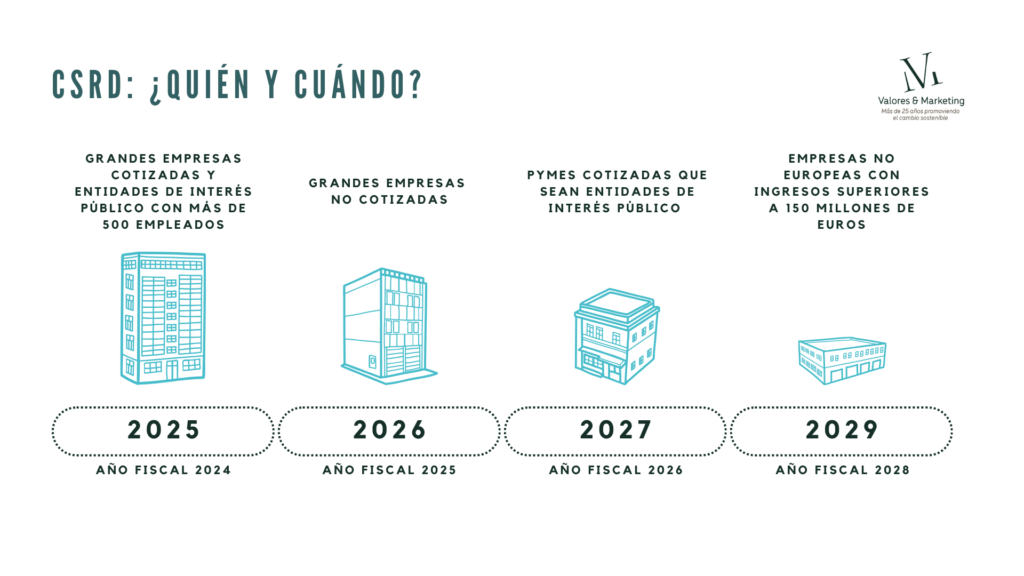

Timmings de implementación de la CSRD

El calendario de implementación de la CSRD es progresivo:

- 2025: Grandes empresas cotizadas y entidades con más de 500 empleados deberán reportar.

- 2026: Otras grandes empresas no cotizadas deben presentar su informe.

- 2027: PYMES cotizadas tendrán la opción de reportar, con posibilidad de aplazar hasta 2029.

- 2029: Empresas no europeas con ingresos superiores a 150 millones de euros en la UE deberán cumplir con los requisitos.

Masterclass: Cumple con la CSRD – Memorias de Sostenibilidad

✔️ Realizada. Contáctanos si quieres recibir la grabación.

Prepárate para los nuevos requerimientos de sostenibilidad en la UE. En esta masterclass aprenderás todo sobre la CSRD, cómo cumplir con los Estándares Europeos de Reporte de Sostenibilidad (ESRS) y entender el concepto clave de la doble materialidad.